本メルマガは、IoT価値創造推進チームのリーダーである稲田修一が取材を行ったIoT導入事例の中から、特に参考となると感じた事業や取り組みを分かりやすくお伝えする見聞記です。今回は、モビリティ分野の独創的なビジネスモデルを武器にフィリピンを中心に活躍しているベンチャー企業のGlobal Mobility Service株式会社(本社:東京都港区)を取り上げます。

【ここに注目!IoT先進企業訪問記(40)】

真面目に働く人が正しく評価される仕組みを創造する-GMSのビジネスモデルと挑戦

1. はじめに

Global Mobility Service株式会社(GMS)のホームページを見ると、『「真面目に働く人が正しく評価される仕組み」を創造する』というビジョンが掲げられています。それに加え、「SDGs(持続可能な開発目標)の17の目標のうち、7つの達成に貢献」として、SDGsの目標とGMSの取組みがまとめられています。例えば「貧困をなくそう」という目標に対し、「これまで貧困から抜け出せなかった人々に、ローン等のファイナンスを通じたモビリティの購入機会を創出し、タクシーや物流等のドライバーとして働く機会等を創造」などです(詳しくは文末の表参照)。

世界には、自動車購入のためのローンやリースなどファイナンスサービスを利用することができない人々が17億人も存在します。この中には、真面目に働く意思があるにもかかわらず、金融へのアクセスがないために自動車が所有できず、貧困から抜け出せない人も大勢います。GMSは、IoTを活用したFinTechサービスという独創的なビジネスモデルを構築することにより、こうした人々にローンの提供を可能としたのです。

2. ビジネスモデルの概要

GMSはフィリピンの首都圏を中心に車両FinTechサービスを提供しています。今まで信用がないためローンを組むことができなかった貧困層・低所得者層がローンを利用し車両を購入することを可能にし、彼らの生活レベル向上に貢献しているのです。その主な対象者は、トライシクルと呼ばれる三輪タクシーのドライバーです(写真参照)。

写真:車両購入ローン対象のトライシクル

【出所】GMS提供資料

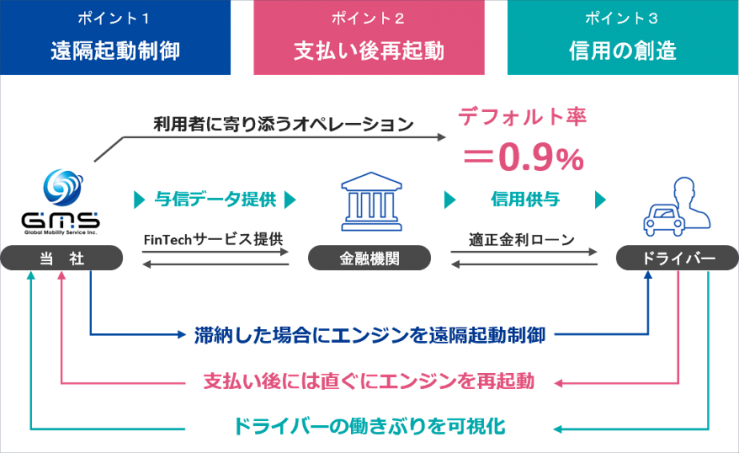

2015年に確立されたGMSのビジネスモデル(下図参照)の肝の一つは、「車両の稼働管理によって与信を創造する」車両FinTechサービスです。IoTデバイスを使って車両が稼働している時間や位置などをモニターすることで、車両を使ってビジネスをしているドライバーの「働きぶり」を可視化できるのです。

そして、もう一つの肝は「車両の遠隔操作」です。ローン等で購入した車両代金の返済が滞った場合は、車両が安全に停止した際にネット経由の操作により技術的には3秒でエンジンの起動を制御することができます。そして支払うと、これもネット経由の操作により3秒でエンジンの再起動が可能になり、車両が使えるようになります。

ローンを受けている者は、料金の支払いをしなければ車両が動かなくなり仕事ができなくなることを理解しているため返済の滞りは少なく、この種のローンでは画期的なデフォルト率0.9%を達成しています。この仕組みの導入により、金融機関がローンを提供し車両販売店が車両を販売することが可能となりました。ちなみにGMSの収益は、金融機関からのレベニューシェアで得ています。

この仕組みは、ローンの金利が適正であり利用者にも好評です。車両を所有できるようになったことでレンタル料を支払う必要がなくなり収入が増えること、また、稼働管理データによってきちんと働いていることが証明され、自身の信用創造につながります。実際に、車両のローンを完済したドライバーが、教育ローンを利用して子供を大学に入れ卒業させたケースが数多く存在します。貧困から脱却する上で大きな鍵のひとつが大学教育なのですが、「働きぶり」の可視化によってこれが可能になるのです。

図 :GMSのビジネスモデル

【出所】GMS提供資料

3. ビジネスモデル創出の背景

2013年11月に設立されたGMSの創業者である中島徳至代表取締役 社長執行役員/CEOは、フィリピンでは電気、ガス、水道などは前払いが基本であり、その支払が滞ると使えなくなるが、支払うと直ぐに使えるようになる仕組みがあることに着目し、これを車両に応用することを考えました。これを実現するために、車両の遠隔操作に必要な装置を開発するとともに、金融機関とのAPI連携注という当時ではまだ普及していなかった仕組みを採用しています。

また、FinTechと車両の稼働管理を組み合わせることにもこだわりました。これはGMSを創業する2年前に、電動トライシクルをフィリピンに売り込んだ時の知見がベースとなっています。車両を購入したくてもローンを組むのに必要な与信が得られず、やむを得ず高い利用料を払って車両を借りている人々が大勢いることを知ったのです。しかも、彼らの多くは真面目に働いているのに、利用料が高すぎるためいつまでたっても貧困から抜け出せなかったのです。このような現実を踏まえ、「車両の稼働管理によって与信機能を代替する」新しい概念の車両FinTechサービスを創造したのです。

もちろん、ビジネスのフィージビリティも現地できっちりと検証しています。多くのドライバーにインタビューを実施し、彼らの収入、車両の利用料などから無理なく返済できる金額を算出し、ビジネスの成算を見極めたのです。

注:API(Application Programming Interface)を利用して、自社の情報システムと他社の情報システム間で情報をやりとりすることをいう。この場合、所定期日までに金融機関に入金がなければ、その情報をAPI経由で直ちに受け取り、車両が安全な状態のときにエンジンの起動を自動的に停止している。その後入金が行われると、その情報をAPI経由で直ちに受け取り、車両の再起動を自動的に可能としている。

4. ビジネスモデルの有効性検証

GMSは、2015年10月からフィリピンでビジネスを開始しています。もちろんビジネスの開始に先だって、フィリピン地方政府のサポートだけでなく、現地の配電会社、料金回収会社、通信キャリアなどさまざまな関係者との調整も行っています。この際に役立ったのは、電動トライシクルを売り込んだ際の人脈です。この調整は首尾よく完了し、GMSはビジネスの仕組みの構築、IoTプラットフォームとIoTデバイスの開発、総合調整といった自らの強みを生かせる部分に特化し、その他は外部リソースをうまく活用したビジネス展開が可能になりました。

しかし、創業当初は肝心の金融機関や投資家の説得には苦労しています。今までに例のない全く新しいサービスであり、しかも、ビジネスの対象が貧困層・低所得者層であったからです。彼らに説明し理念や意義は理解してもらえたのですが、なかなか提携や出資に結びつかなかったのです。特に、金融機関は、ローンの与信枠を広げることが貸出金残高を増やし、ビジネスの拡大につながることは理解しつつも、デフォルト(貸し倒れ)のリスクから低所得者層への融資に慎重でした。

この状況を挽回する契機となったのは、ビジネスモデルの有効性を市場で実証することでした。幸いなことに、SBIインベストメント株式会社(本社:東京都港区)からの出資金を活用することで、GMS自らビジネスモデルの検証を実施できたのです。

結果は想定通りでした。金融機関が提供する通常のローンのデフォルト率が約20%であったのに対し、GMSのビジネスモデルでは1%を切る目論見通りの数値を達成したのです。この実績によって金融機関との提携に漕ぎ着けることができたのですが、評価してもらうまでの道のりは長かったそうです。

5. SDGsの価値と活かし方

GMSは真面目に働いたドライバーなどのローン利用者をたたえ、喜びを分かち合う場を設けています。ローン完済祝賀パーティーやクリスマスパーティーを開催しているのです(2018年のクリスマスパーティーの動画は、次のウェブページに掲載:https://www.global-mobility-service.com/business.html)。中島氏と話をしていると、IoTとFinTechで貧困層・低所得者層の生活レベルを向上させたいという思いが伝わってきます。その思いを実現する目標として、GMSはSDGsの達成への貢献を掲げています(下表参照)。

この手法は、イノベーションのアイデア創出にも有用ではないかと感じます。現在、シリコンバレーを代表とするIT系のイノベーションは、そのペースが落ちています。既存のテクノロジーや簡単に収集できるデータを組み合わせることで、価値を創造するのが今までのトレンドだったのですが、そのネタが次第に尽きているのです。

このような場合に必要なことは、人々を幸せにし、社会を良くするために何をすべきかについて、ビジネスを展開したい場所の現状や人々の思いを踏まえ、根本に立ち返って考えることです。どのような仕組みを創るとそれが実現するのか、そのために必要な新しいデータや技術は何か、それをどのように活用すると既存のビジネスの進化につながるのかなどを考え、必要な技術を開発し、実証することが求められます。GMSが体験したように、現地状況の理解や関係者との調整を含め時間がかかる場合が大半です。

GMSのターゲットはエンド系のモビリティです。COVID-19で人やモノの移動は、今後大きく変わるでしょう。GMSは保冷庫を使った物流サービスなど、人々の暮らしを良くし大きな成長が期待される分野にターゲットを絞り、新たなビジネス展開を進めています。その基本になるのは、真面目に働くドライバーです。貧困層・低所得者層を中間層に押し上げるため、彼らの伴走者として金融包摂型のFinTechビジネスを展開したいという中島氏の思いの実現とGMSのビジネスのさらなる発展に期待したいと思います。

表:SDGsの目標とGMSの取組み

| SDGsの目標 | GMSの取組み |

|

1.貧困をなくそう | これまで貧困から抜け出せなかった人々に、ローン等のファイナンスを通じたモビリティの購入機会を創出し、タクシーや物流等のドライバーとして働く機会等を創造。 |

|

4.質の高い教育をみんなに | GMSのFinTechサービスによりファイナンス対象となった人々の働きぶりを可視化して新たな信用を創造することにより、教育ローン等の活用機会を創出。 |

|

8.働きがいも経済成長も | 不安定な雇用状態を改善し、金融のアクセスを可能し、資産を形成する目標を創出することで働きがいをもたらすとともに社会経済への参画機会を創出。 |

|

9.産業と技術革新の基盤をつくろう | 従来にはない画期的な金融基盤、自動車販売台数増加を実現することによる自動車バリューチェーンに関連する多様な新市場を創出。 |

|

10.人や国の不平等をなくそう | ファイナンスの機会がなく社会経済から取り残されてきた人々に対して、就業の機会を提供し格差を是正。 |

|

13.気候変動に具体的な対策を | 新型の環境負荷の低いモビリティの普及により、温室効果ガスを削減。 |

|

7.パートナーシップで目標を達成しよう | 各国現地の企業、金融機関、国・行政とのパートナーシップにより事業構築を推進。 |

【出所】GMSホームページ https://www.global-mobility-service.com/vision.html

今回紹介した事例

モビリティ × IoT × FinTechで新たな信用を創造し多くの人を幸せにする - Global Mobility Service当社が事業を展開する国の一つであるフィリピンでは、国民の平均所得は年間5千ドル(日本円:約50万円)で、77%は銀行口座を保有していない。フィリピンでは、トライシクルのドライバーとして生計を立てる方が多いが、彼らは自身で車両を購入することができない。このため、オーナーから借りた車両を使って働かざるを得ないが、この賃貸料が高いため早朝から夜遅くまで働いても収入が増えない。そのため、トライシクルドライバーの90%はいわゆる貧困者層や低所得者層となっている。 当社は、ローンがこうした貧困から脱出するための手段になると考えた。トライシクルドライバーがローンを活用する機会を得て自身の車両を購入できれば、収入を増やして生活の質を向上することができる。しかしながら十分にローン返済ができるにも関わらず、資産も信用もない彼らは、従来のローン(融資)を受けるための与信審査を通過できなかった。…続きを読む

|

|

|

IoT導入事例の募集について